{kind=link}

L’année 2025 marque un tournant majeur dans la gestion des avantages en nature liés aux véhicules de fonction en France.

Les entreprises et les salariés font face à de nouvelles règles qui bouleversent les pratiques établies.

Cette réforme, entrée en vigueur le 1er février 2025, redéfinit les modalités de calcul et d’imposition des avantages en nature automobiles.

Elle vise à encourager l’adoption de véhicules plus écologiques tout en ajustant la fiscalité aux réalités économiques actuelles.

Simulateur de calcul avantage en nature voiture 2025

Simulateur avantage en nature voiture 2025

📅 Date de mise à disposition

Sélectionnez la période de mise à disposition du véhicule

🚗 Type de véhicule

Choisissez le type de véhicule mis à disposition

⛽ Carburant

Indiquez si l’employeur prend en charge le carburant

⚡ Véhicule électrique

Le véhicule est-il 100% électrique et éligible au bonus écologique ?

💰 Coûts

Saisissez les coûts selon le type de véhicule

📊 Kilométrage (optionnel)

Pour un calcul plus précis, indiquez le kilométrage

Paramètres clés à considérer pour notre simulateur

Les principaux éléments à prendre en compte dans cette simulation sont, notamment la conversion kW en chevaux fiscaux qui impacte directement le calcul de l’avantage en nature.

- Le prix d’achat TTC du véhicule

- L’âge du véhicule (moins ou plus de 5 ans)

- Le type de motorisation (thermique, hybride ou électrique)

- La prise en charge ou non du carburant par l’employeur

- Le pourcentage d’utilisation personnelle du véhicule

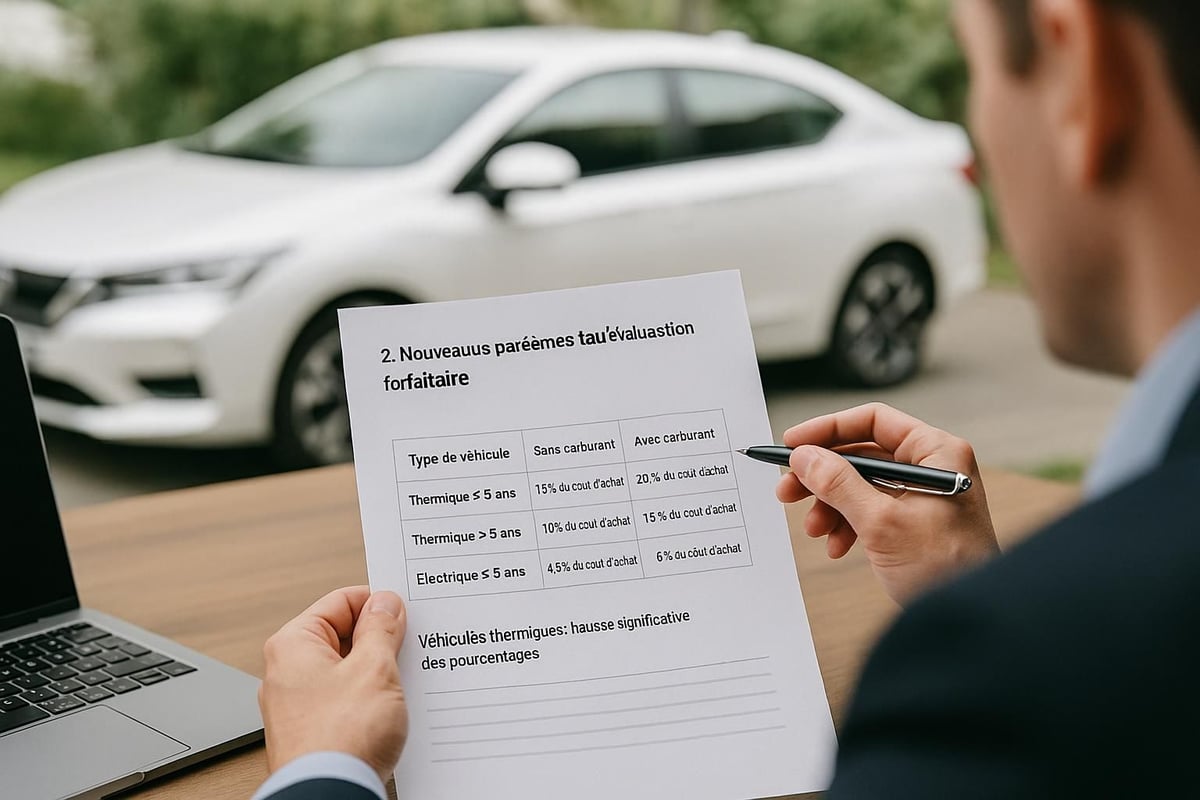

Nouveaux barèmes et taux d’évaluation forfaitaire depuis février 2025

Révision des pourcentages applicables

L’arrêté du 25 février 2025 a introduit de nouveaux barèmes pour l’évaluation forfaitaire des avantages en nature automobile. Ces changements visent à mieux refléter les coûts réels d’utilisation des véhicules et à inciter à l’adoption de modèles moins polluants.

Le tableau ci-dessous résume les principaux taux applicables depuis le 1er février 2025 :

| Type de véhicule | Sans carburant | Avec carburant |

|---|---|---|

| Thermique ≤ 5 ans | 15% du coût d’achat | 20% du coût d’achat |

| Thermique > 5 ans | 10% du coût d’achat | 15% du coût d’achat |

| Électrique ≤ 5 ans | 4,5% du coût d’achat | 6% du coût d’achat |

Véhicules thermiques : hausse significative des pourcentages

Les véhicules thermiques subissent la plus forte augmentation des taux d’évaluation. Pour un véhicule de moins de 5 ans, le taux passe de 9% à 15% sans carburant, et de 12% à 20% avec carburant pris en charge par l’employeur.

Cette hausse de taille vise à décourager l’utilisation de véhicules polluants et à refléter plus fidèlement les coûts réels d’utilisation, notamment en termes d’entretien et de dépréciation.

Véhicules électriques : abattements et réductions spécifiques

Les véhicules électriques bénéficient d’un traitement plus favorable pour encourager leur adoption. Un abattement de 70% s’applique sur le montant de l’avantage en nature calculé, dans la limite de 4 582 € par an en 2025.

De plus, les frais d’électricité pris en charge par l’employeur n’entrent pas dans le calcul de l’avantage en nature, ce qui est une économie supplémentaire pour les utilisateurs de véhicules électriques.

Véhicules loués ou en LOA : nouvelles règles de calcul

Pour les véhicules en location ou LOA, le taux d’évaluation passe de 30% à 50% du coût global annuel (location, entretien, assurance) sans carburant. Avec prise en charge du carburant, ce taux atteint 67% du coût global.

Un plafonnement est toutefois prévu : l’avantage ne peut excéder celui qui aurait été calculé si l’employeur avait acheté le véhicule.

Méthodes de calcul détaillées et exemples pratiques

Évaluation forfaitaire vs évaluation réelle

Deux méthodes de calcul coexistent : l’évaluation forfaitaire et l’évaluation réelle. L’évaluation forfaitaire, basée sur les nouveaux barèmes, s’applique par défaut. L’évaluation réelle, plus complexe, prend en compte les dépenses effectives liées au véhicule.

Pour l’évaluation réelle, on additionne l’amortissement du véhicule (20% par an sur 5 ans), les frais d’assurance, d’entretien et de carburant. Ce total est ensuite proratisé selon l’usage personnel du véhicule.

Calcul au prorata de l’usage personnel

L’avantage en nature se calcule au prorata de l’utilisation personnelle du véhicule. Par exemple, pour un véhicule utilisé à 60% à titre personnel :

| Méthode | Calcul | Résultat |

|---|---|---|

| Forfaitaire | (15% du coût d’achat) × 60% | 9% du coût d’achat |

| Réelle | (Dépenses totales) × 60% | 60% des frais réels |

Cas particuliers des bornes de recharge électrique

L’installation de bornes de recharge électrique au domicile des salariés bénéficie d’un traitement fiscal avantageux. Jusqu’au 31 décembre 2027, la mise à disposition d’une borne sur le lieu de travail n’entraîne aucun avantage en nature.

Pour les bornes installées au domicile du salarié, des règles spécifiques s’appliquent en cas de fin de contrat :

- Borne de moins de 5 ans : pas d’avantage en nature si la participation de l’employeur ne dépasse pas 50% des frais réels, dans la limite de 1 043,50 € en 2025

- Borne de plus de 5 ans : limite portée à 75% des frais réels, plafonnée à 1 565,20 € en 2025

Impact financier pour employeurs et salariés en 2025

Augmentation des charges sociales et coûts employeur

Les employeurs font face à une hausse de taille des charges sociales liées aux véhicules de fonction. Pour les flottes thermiques, l’augmentation peut atteindre 67% selon certaines estimations.

Une entreprise disposant d’une flotte de 10 véhicules pourrait voir ses coûts annuels augmenter de plusieurs dizaines de milliers d’euros. Cette hausse incite fortement à la transition vers des véhicules électriques ou hybrides.

Conséquences fiscales pour les bénéficiaires

Les salariés bénéficiant d’un véhicule de fonction verront leur revenu imposable augmenter. L’impact fiscal varie selon la situation personnelle, mais peut être entre 200 € et 1 000 € supplémentaires par an sur l’impôt sur le revenu.

Malgré cette hausse, l’avantage en nature automobile reste attractif pour de nombreux salariés, proposant une solution de mobilité avantageuse par rapport à l’achat d’un véhicule personnel.

Stratégies d’optimisation et transition vers l’électrique

Face à ces changements, employeurs et salariés cherchent des stratégies d’optimisation. La transition vers des véhicules électriques apparaît comme la solution la plus avantageuse à long terme.

Les entreprises peuvent réfléchir à :

- Le renouvellement progressif de leur flotte vers des modèles électriques

- L’installation de bornes de recharge sur le lieu de travail

- La mise en place de politiques de mobilité plus flexibles, incluant par exemple des solutions de covoiturage ou d’autopartage