pour payer moins.){kind=link}

L’assurance jeune conducteur coûte cher parce que votre profil, faute d’historique, est jugé plus risqué : comptez en moyenne entre 879 et 1 462 euros par an en 2026, contre environ 600 euros pour un conducteur expérimenté. Cette surprime est dégressive (100 % la première année, puis 50 % et 25 %) et tombe à zéro au bout de trois ans sans accident responsable. Pour payer moins, plusieurs leviers existent : la conduite accompagnée, le choix d’un véhicule sobre, la bonne formule, et la réduction de votre kilométrage grâce au covoiturage. Voici comment faire baisser la facture sans sacrifier votre couverture.

Pourquoi l’assurance jeune conducteur coûte-t-elle si cher ?

Sans antécédents, vous représentez une inconnue pour l’assureur, qui applique donc le tarif le plus prudent. Pendant vos premières années, votre statut pèse directement sur le prix payé et sur les options accessibles. Comprendre ce cadre vous aide à prendre les bonnes décisions dès la signature du contrat.

Le statut de jeune conducteur et sa durée

Vous êtes considéré comme jeune conducteur si vous avez obtenu votre permis depuis moins de trois ans, ou si vous n’avez jamais été assuré comme conducteur principal sur cette période. Ce statut s’applique quel que soit votre âge réel : un adulte qui passe son permis à trente ans entre lui aussi dans cette catégorie.

Durant cette phase, votre permis probatoire démarre avec six points qui montent vers douze en l’absence d’infraction. C’est aussi le moment idéal pour choisir votre première voiture en gardant un oeil sur le coût d’assurance qu’elle entraînera.

En 2026, un jeune conducteur paie en moyenne entre 879 et 1 462 euros par an pour son assurance auto, contre environ 600 euros pour un conducteur expérimenté.

La surprime et sa dégressivité

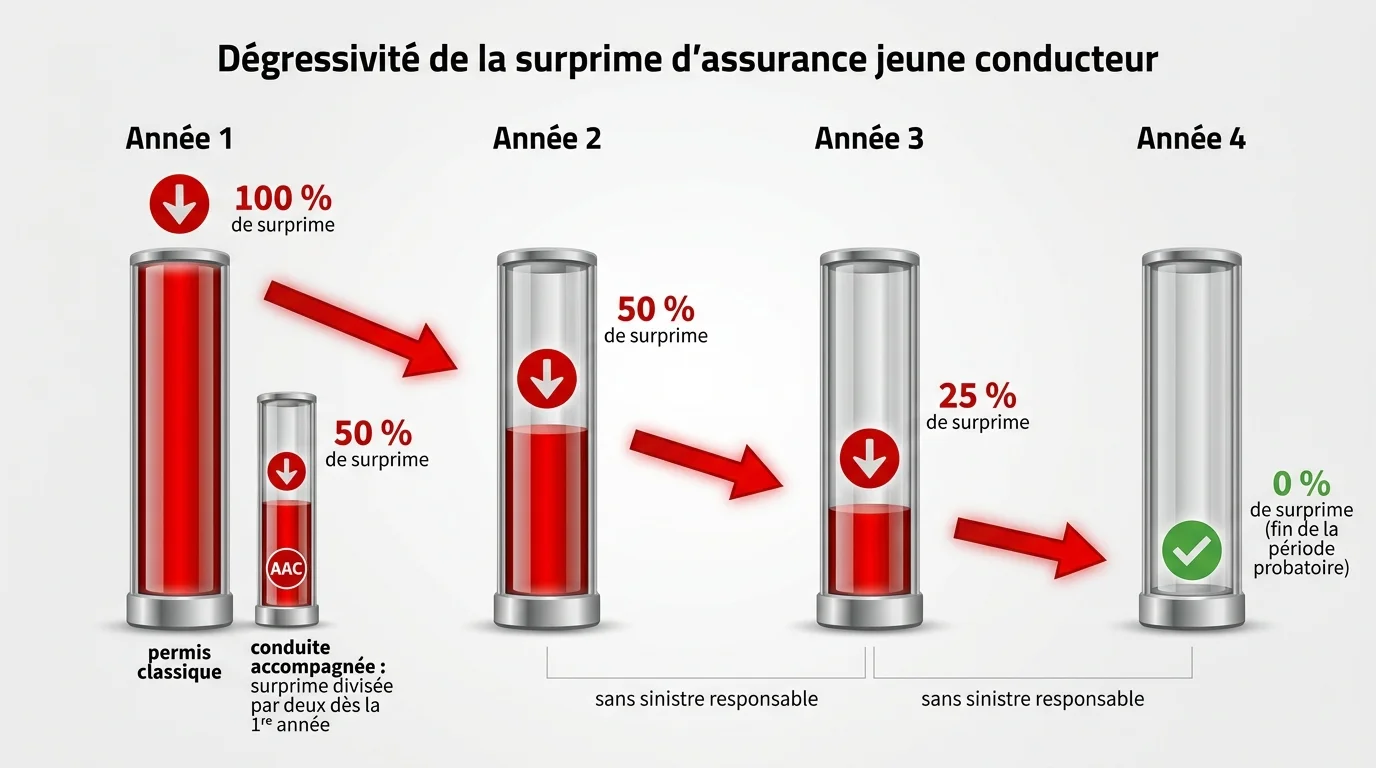

La surprime est une majoration appliquée pour compenser le risque d’un conducteur peu expérimenté. Elle suit un barème dégressif : 100 % la première année, 50 % la deuxième, puis 25 % la troisième, avant de disparaître. Chaque année sans accident responsable vous rapproche d’un tarif normal.

La conduite accompagnée réduit cette surprime de moitié dès le départ, soit 50 % au lieu de 100 % la première année. Pour le détail officiel du calcul, consultez les règles sur la surprime jeune conducteur publiées par l’administration.

| Année de permis | Majoration appliquée |

|---|---|

| 1re année | 100 % (50 % avec conduite accompagnée) |

| 2e année | 50 % |

| 3e année | 25 % |

| 4e année | 0 %, tarif normal |

Combien coûte l’assurance jeune conducteur en 2026 ?

Le prix dépend de votre profil, de votre véhicule et de la formule choisie. Une citadine d’occasion assurée au tiers coûte bien moins qu’une berline récente en tous risques. Avant de signer, mettez plusieurs devis en regard pour situer votre budget réel.

Tiers, tiers intermédiaire ou tous risques ?

La formule au tiers couvre le strict minimum légal, la responsabilité civile, et reste la moins chère. Le tiers intermédiaire ajoute le vol, l’incendie et le bris de glace, tandis que le tous risques protège aussi votre propre véhicule. Pour un premier contrat, adaptez la formule à la valeur de la voiture plutôt qu’à vos envies.

Une citadine d’occasion peu chère ne justifie pas toujours la formule la plus complète, surtout en début de parcours. Prenez le temps de bien choisir votre assurance auto selon votre usage et votre budget.

| Formule | Ce qu’elle couvre |

|---|---|

| Au tiers | Responsabilité civile, dommages aux tiers |

| Tiers intermédiaire | Vol, incendie, bris de glace en plus |

| Tous risques | Vos propres dommages inclus, même responsable |

Comment payer moins cher votre assurance jeune conducteur ?

Plusieurs leviers font baisser la note sans vous laisser sous-assuré. Certains jouent sur le contrat lui-même, d’autres sur votre manière de rouler. Combinés, ils réduisent sensiblement votre coût réel de mobilité.

Les leviers qui réduisent la prime

Privilégiez une petite cylindrée à faible valeur, acceptez une franchise un peu plus élevée et roulez prudemment pour préserver votre bonus. La conduite accompagnée, le boîtier télématique et le statut de conducteur secondaire sur le contrat d’un parent comptent aussi parmi les solutions efficaces. Comparez enfin chaque année, car la fidélité est rarement récompensée.

Réduire son kilométrage grâce au covoiturage

Moins vous roulez seul, moins vous exposez votre prime, et certaines offres au kilomètre récompensent directement un faible usage. Partager vos trajets de cours ou de travail divise par ailleurs vos frais de carburant et de péage. Pour organiser ces trajets dans les règles, vous pouvez passer par une plateforme dédiée à le covoiturage, qui calcule automatiquement une participation raisonnable.

Estimateur d'économies de covoiturage

Calculez ce que le partage des trajets domicile-études ou domicile-travail peut vous faire économiser chaque année.

L’outil ci-dessus vous donne une estimation rapide des économies réalisables selon votre distance et le nombre de passagers. Pour un jeune conducteur qui supporte déjà une surprime, chaque euro économisé sur le carburant compte vraiment.

Le covoiturage reste légal tant qu'il se limite au partage des frais : dès qu'un bénéfice apparaît, le trajet devient un transport rémunéré que votre assurance personnelle ne couvre pas.

Covoiturer en jeune conducteur : ce que dit votre assurance

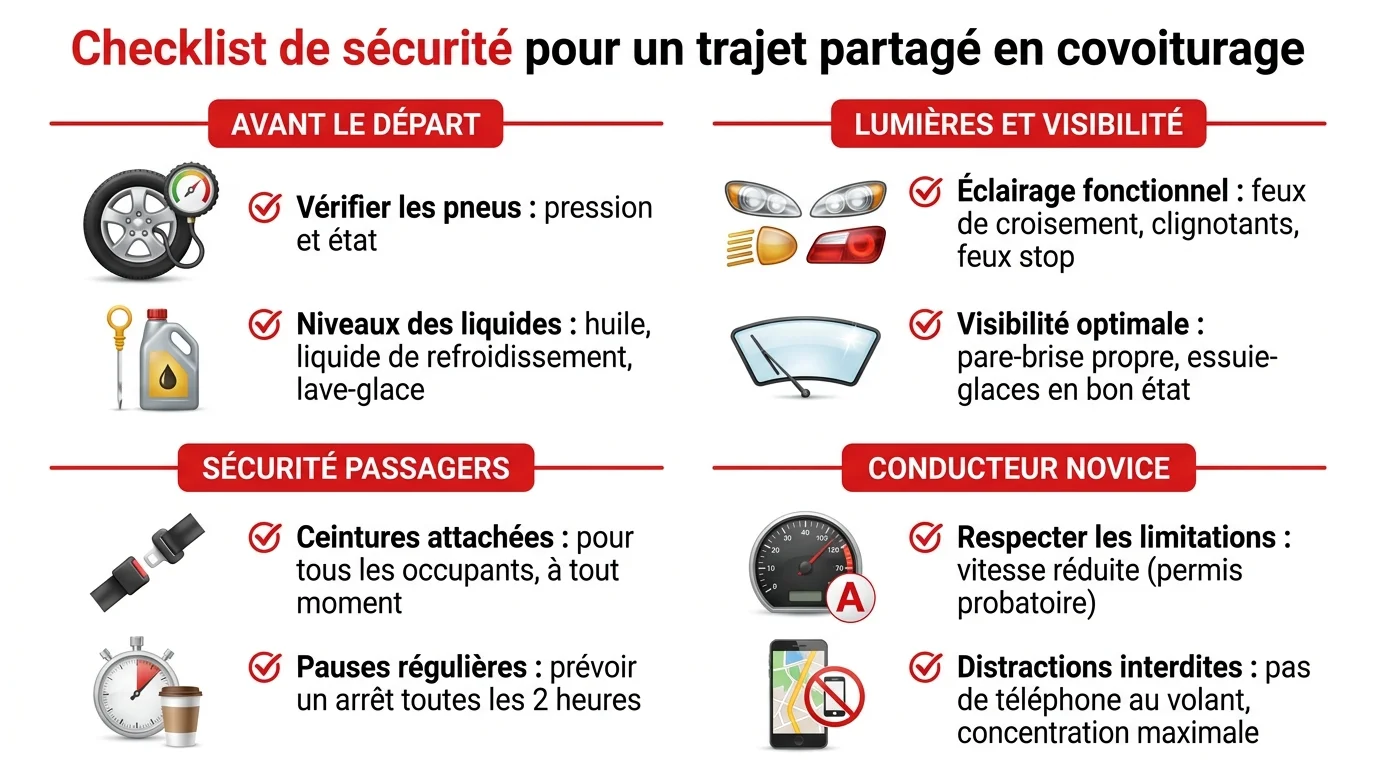

Transporter des passagers ne change rien à votre couverture tant que vous restez dans le cadre du partage des frais. La responsabilité civile, obligatoire sur tout contrat, indemnise les passagers transportés à titre gratuit en cas d’accident responsable. Pensez toutefois à signaler cet usage régulier à votre assureur.

Partage des frais et déclaration

Vous pouvez vous faire rembourser une partie du carburant, des péages et de l’usure, mais jamais davantage. Dès que vous encaissez un bénéfice, le trajet bascule dans le transport rémunéré, qui exige une assurance professionnelle. Conservez une trace simple de chaque trajet pour prouver que le partage reste limité aux frais réels.

| Situation au volant | Prise en charge par l’assurance |

|---|---|

| Covoiturage avec partage des frais | Couvert par le contrat personnel |

| Passagers transportés à titre gratuit | Couvert par la responsabilité civile |

| Trajet avec bénéfice ou tarif fixe | Non couvert, requalifié en transport pro |

| Conducteur secondaire non déclaré | Risque de réduction de l’indemnisation |

Rester serein au volant les premières années

Votre comportement engage votre permis probatoire autant que votre prime. Respectez les limitations abaissées, coupez les distractions et adaptez votre vitesse quand le véhicule est chargé. Quelques réflexes simples suffisent à préserver votre bonus et à faire baisser durablement votre assurance.