{kind=link}

Choisir son assurance automobile sans méthode expose à de mauvaises surprises au moment du sinistre. Les erreurs les plus fréquentes sont de se décider sur le seul prix, de sous-estimer ses besoins de garantie, de mal déclarer son profil ou son usage, et de négliger les franchises et les exclusions. Prendre le temps de comparer les contrats à périmètre identique et de relire vos conditions vous évite de payer pour une protection qui ne couvre pas vraiment vos risques.

Pourquoi le prix ne doit pas être votre seul critère ?

Le réflexe le plus répandu consiste à retenir le devis le moins cher. C’est aussi l’erreur qui coûte le plus cher le jour où vous déclarez un accident. Un tarif attractif traduit souvent un périmètre de garanties réduit, des plafonds d’indemnisation faibles ou une franchise élevée.

Avant de souscrire une assurance auto, prenez le temps de regarder ce que le prix recouvre réellement. Deux contrats affichés au même montant peuvent offrir des niveaux de protection très différents.

Ce qu’un tarif bas cache souvent

Une prime basse s’obtient généralement en rognant sur la couverture. Vérifiez systématiquement ces points avant de signer :

- le montant des franchises, parfois volontairement élevé pour baisser la prime affichée ;

- les plafonds d’indemnisation, qui limitent ce que vous toucherez réellement ;

- les exclusions de garantie, listées en petits caractères ;

- la présence ou non d’une assistance et d’une garantie du conducteur.

Adapter la formule à la valeur réelle de votre véhicule

Le bon contrat n’est pas le moins cher, c’est celui qui correspond à votre véhicule et à votre budget. Pour une voiture récente à forte valeur, une couverture étendue se justifie. Pour un véhicule ancien, payer une formule complète peut revenir à dépenser plus que ce que vous récupéreriez en cas de perte totale.

Sous-estimer ses besoins de garantie

La deuxième erreur consiste à choisir une formule sans réfléchir à votre usage réel. La responsabilité civile, l’assurance dite au tiers, reste le minimum légal obligatoire. Elle couvre les dommages que vous causez à autrui, mais pas les vôtres.

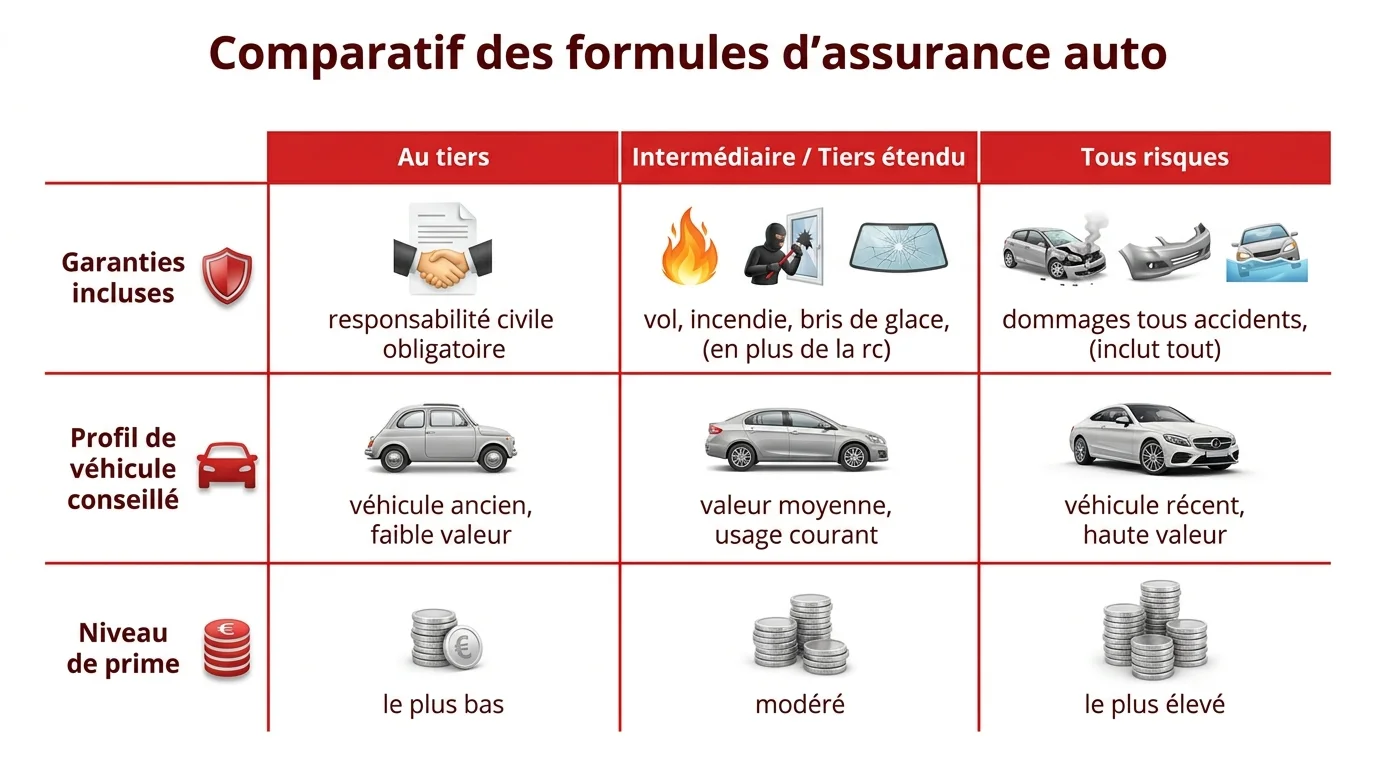

Comprendre les formules tiers, intermédiaire et tous risques

Trois grandes formules structurent le marché. Identifier celle qui vous convient évite à la fois la sous-couverture et le paiement de garanties inutiles.

- Au tiers : responsabilité civile seule, adaptée aux véhicules anciens de faible valeur ;

- Intermédiaire (tiers étendu) : ajoute le vol, l’incendie et le bris de glace ;

- Tous risques : couvre aussi vos propres dommages, y compris responsable.

La responsabilité civile est obligatoire, mais elle n'indemnise jamais vos propres dommages : c'est tout l'enjeu du choix de votre formule.

Les garanties que l’on oublie trop souvent

Au-delà de la formule de base, certaines garanties font la vraie différence au quotidien. Pensez à vérifier la présence de l’assistance, de la garantie du conducteur, de la protection contre les catastrophes naturelles et du bris de glace. Ce sont elles qui vous évitent de rester immobilisé ou de payer de votre poche après un incident courant.

Mal déclarer son profil et son usage

Beaucoup d’automobilistes remplissent leur questionnaire trop vite, par approximation ou par crainte de voir la prime grimper. Une déclaration inexacte peut pourtant entraîner une réduction de l’indemnisation, voire la nullité du contrat.

Conducteur principal, conducteur secondaire et bonus-malus

Déclarez avec exactitude qui conduit réellement le véhicule. Désigner un conducteur principal différent du conducteur effectif, pour profiter d’un meilleur tarif, est une fausse déclaration. Votre coefficient de bonus-malus et votre historique de sinistres doivent eux aussi être renseignés sans erreur.

Pourquoi un usage non déclaré peut tout faire basculer ?

L’usage que vous indiquez détermine votre couverture. Un trajet domicile-travail, un usage privé ou un usage professionnel ne se tarifent pas de la même façon. Si vous utilisez votre voiture pour une activité non mentionnée, l’assureur peut refuser de vous indemniser.

Négliger les franchises et les exclusions

La franchise et les exclusions sont les zones que l’on lit le moins et qui réservent le plus de mauvaises surprises. Ce sont elles qui déterminent ce que vous paierez vraiment le jour d’un sinistre.

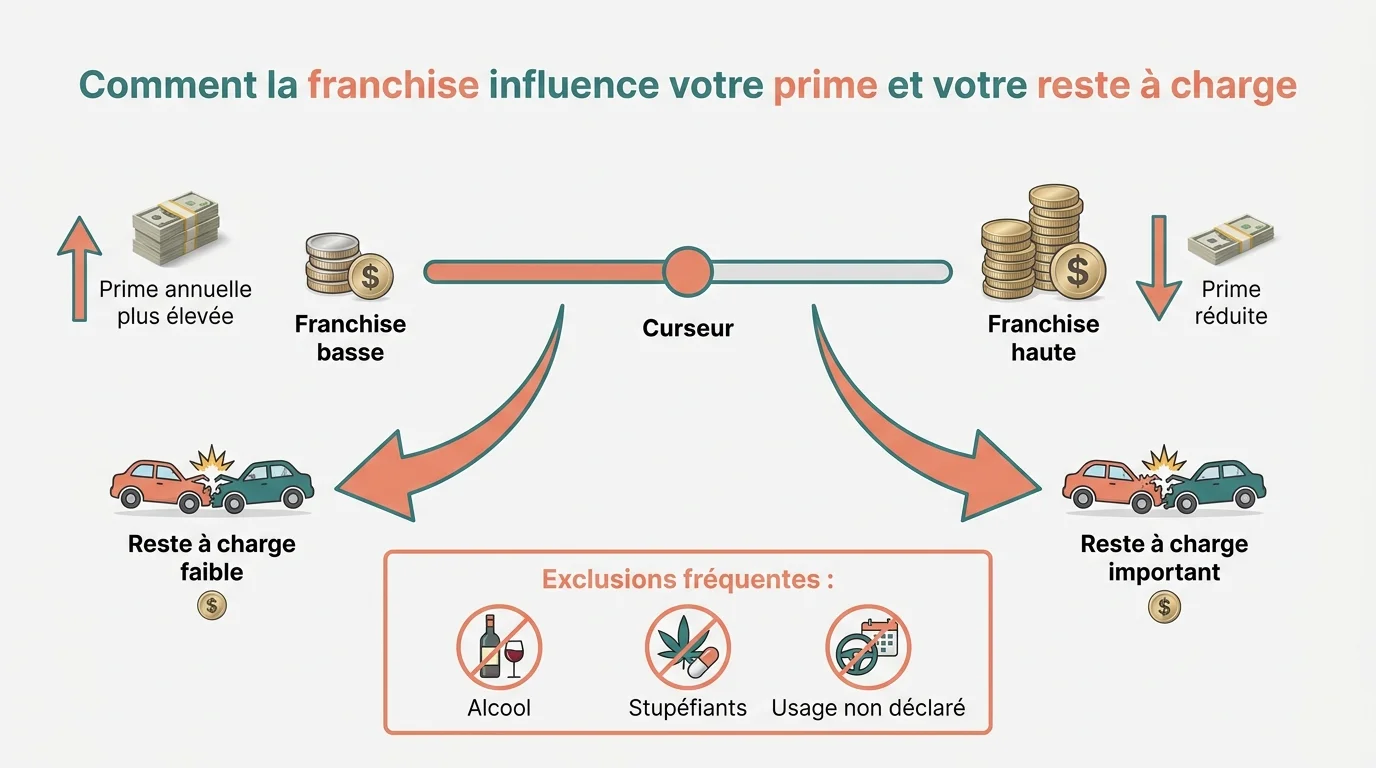

La franchise, ce deuxième prix du contrat

La franchise correspond à la somme qui reste à votre charge après un sinistre. Une franchise basse augmente votre prime annuelle, une franchise haute la réduit mais alourdit votre reste à charge. Arbitrez selon la valeur de votre véhicule et votre capacité à absorber une dépense imprévue.

La franchise se paie au pire moment : celui où vous avez justement besoin de votre assureur. Choisissez-la en connaissance de cause, pas par défaut.

Lire les exclusions avant de signer

Les exclusions définissent les situations dans lesquelles vous ne serez pas couvert. Les plus fréquentes concernent la conduite sous l’emprise d’alcool ou de stupéfiants, l’usage non déclaré du véhicule et les dommages intentionnels. Lisez-les attentivement : elles font partie intégrante de votre contrat.

Ne pas comparer ni réviser son contrat

Dernière erreur, et non la moindre : comparer des offres sur le seul prix affiché, puis ne plus jamais y revenir. Pour comparer utilement, mettez en regard des contrats à périmètre identique, c’est-à-dire avec les mêmes garanties, les mêmes plafonds et la même franchise. Un contrat se révise aussi dans le temps, car vos besoins évoluent en même temps que votre véhicule et votre kilométrage.

Un véhicule bien suivi pèse également dans la balance, puisqu’il subit moins de pannes et d’incidents. Apprendre à bien entretenir votre voiture limite les sinistres et vous aide à conserver un bon historique d’assuré.

Pour garder une vision claire, le tableau suivant récapitule les erreurs les plus courantes et le réflexe à adopter pour chacune.

| Erreur fréquente | Conséquence et bon réflexe |

|---|---|

| Choisir au seul critère du prix | Garanties faibles et plafonds bas : comparez à périmètre identique. |

| Sous-estimer ses besoins de garantie | Risque non couvert : adaptez la formule à votre usage réel. |

| Mal déclarer profil ou usage | Indemnisation réduite ou nullité : déclarez tout avec exactitude. |

| Négliger franchises et exclusions | Reste à charge élevé : lisez les conditions avant de signer. |

| Ne jamais réviser son contrat | Couverture inadaptée : réexaminez vos garanties chaque année. |

En évitant ces écueils, vous transformez le choix de votre assurance en une décision réfléchie plutôt qu’en pari sur le tarif. Vérifiez vos besoins, déclarez la vérité, lisez les détails et comparez ce qui est comparable : votre tranquillité au volant en dépend.